いよいよ資産運用を始めるわけだが、まず初めに決めなくてはならないのは、「運用資産」をいくらにするかだろう。

言葉を変えれば「安全資産」をどの程度確保するかということになる。

「安全資産」とは、一般的に、「現金・預金」「債券(国債・社債)」「貯蓄型保険」「金」を指すらしいが、私の感覚では、絶対に元本が減らずに非常時にすぐに活用できる資産、つまり「現金・預金」のみだと思う。

よって、ワタシ(ベレン)的には、「現金・預金」を「絶対安全資産」と呼んで、別物とし、資産の色付けを次のように決めた。(私的な感覚によるのものなので注意)

ベレン的 資産分類

- 絶対安全資産:現金・預金

- 安全資産:債券(国債・社債)、積立型保険

- リスク資産(低):株式(高配当株)、金

- リスク資産(中):株式(インデックス)、FX

- リスク資産(高):株式(個別株)、オプション取引、不動産、仮想通貨、NFT

これは私感の大まかな仕分けで、それぞれ当然ながらレバレッジのかけた方などによりリスク度は変わる。

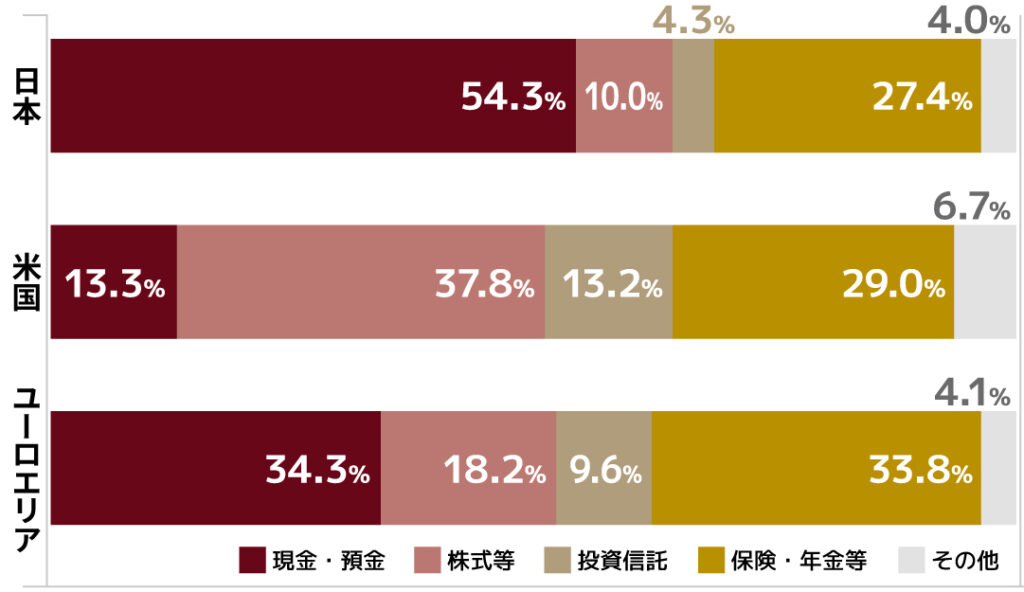

では、投資割合の平均値を参考に見てみよう。

投資割合 ~世界との比較~

日本の投資割合が非常に低いのが分かる。想像通りだ。

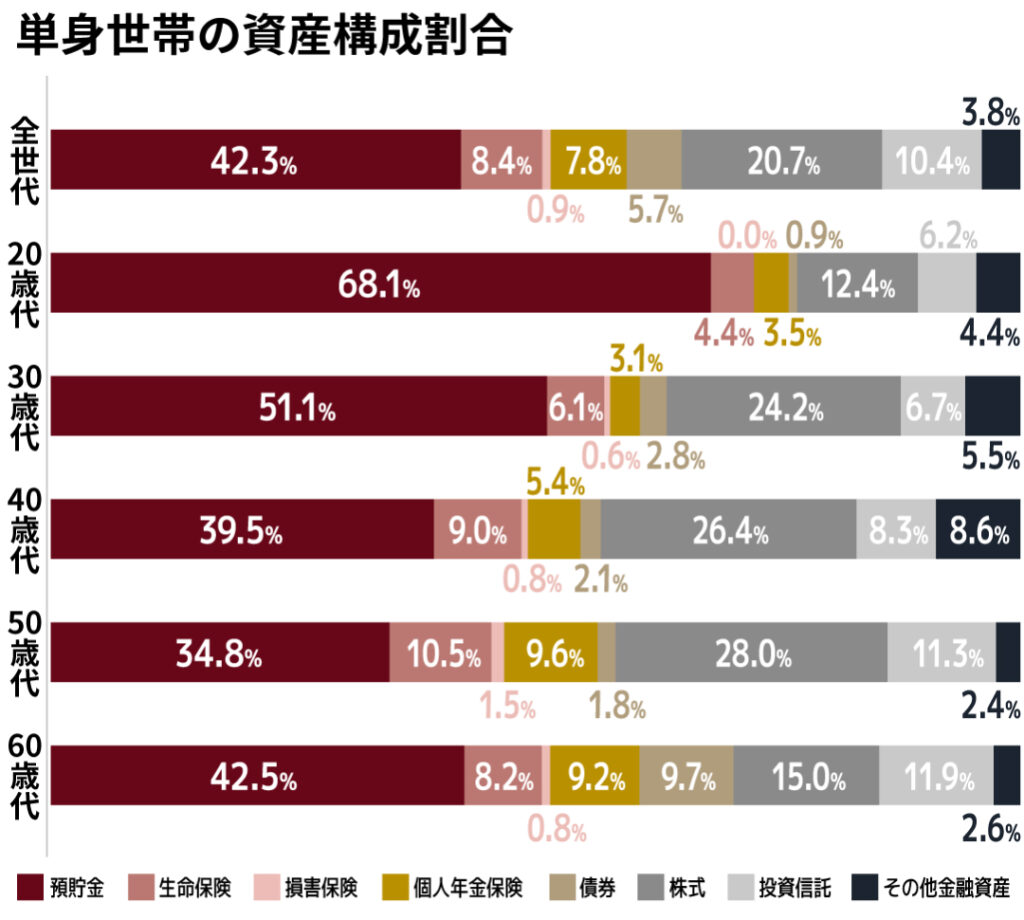

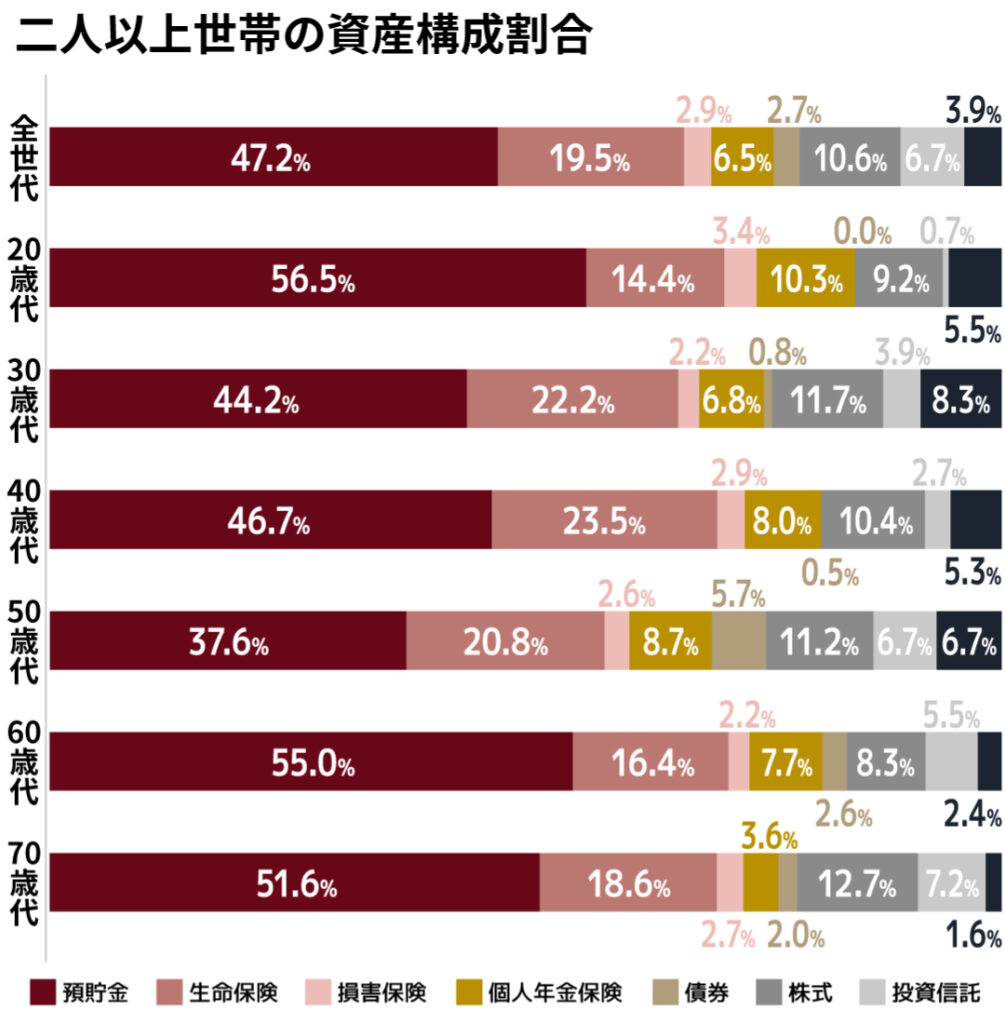

投資割合 ~年代別~ 上:単身世帯 下:2人以上世帯

まあ~どれも予想の範囲。

あえて言えば単身の投資割合が予想より多い感じがするくらいかな。

確かに、いくら平均を見てもあまりにも個人差がありすぎて参考にならない。

その人の「年齢」「家族構成」「家族年齢」「収入」「生活水準」「環境」などなどによって違う。

一般的には、

毎月かかる生活費の3ヶ月分~1年分

+

近い将来使う予定のお金(教育資金・マイフォーム・車など)

+

残したいお金(家族のための資金など)

らしい。

こちらの方が、もう少し考えやすいかもしれない。

ということで、あまり参考にはならなかったので(笑)、自分で考えることにしましょう。

う~ん、決めました!

絶対安全資産(現金・預金)を「5年分の生活費分」確保し、

それ以外の2,500万円をスタートの運用資産とします!

コメント